Dosto, kya aapke paas bhi koi aisa purana bank account hai jisko aapne mahino se use nahi kiya? India mein aksar log naye sheher ya nayi job ke chakkar mein purane accounts bhool jaate hain. Lekin, kya aapko pata hai? Ek dormant account (soya hua khata) rakhna aapke liye sirdard ka karan ban sakta hai, isliye aaj ham detail mai janenge How to Close Dormant Bank Account Online. kyunki isme minimum balance charges aur security risks badh jate hain. Isme sabse jada security ka hi khatra rahta hai kyunki aise accounts ko hackers apna target banate hain apne galat kaamo ke liye.

Aaj ke is detailed guide mein, main aapko step-by-step bataunga ki kaise aap apne dormant bank account ko ghar baithe online close (band) kar sakte hain. Aur last mein, main aapko ye bhi bataunga ki agar aap apne dormant account ko phir se chalu karna chahte hain to uske liye aapko kya karna chahiye. Ye sab jaanne ke liye hamare sath end tak zaroor bane rahiyega. To chaliye, ab step-by-step saari process jaan lete hain.

What is a Dormant Account and Why It Matters?

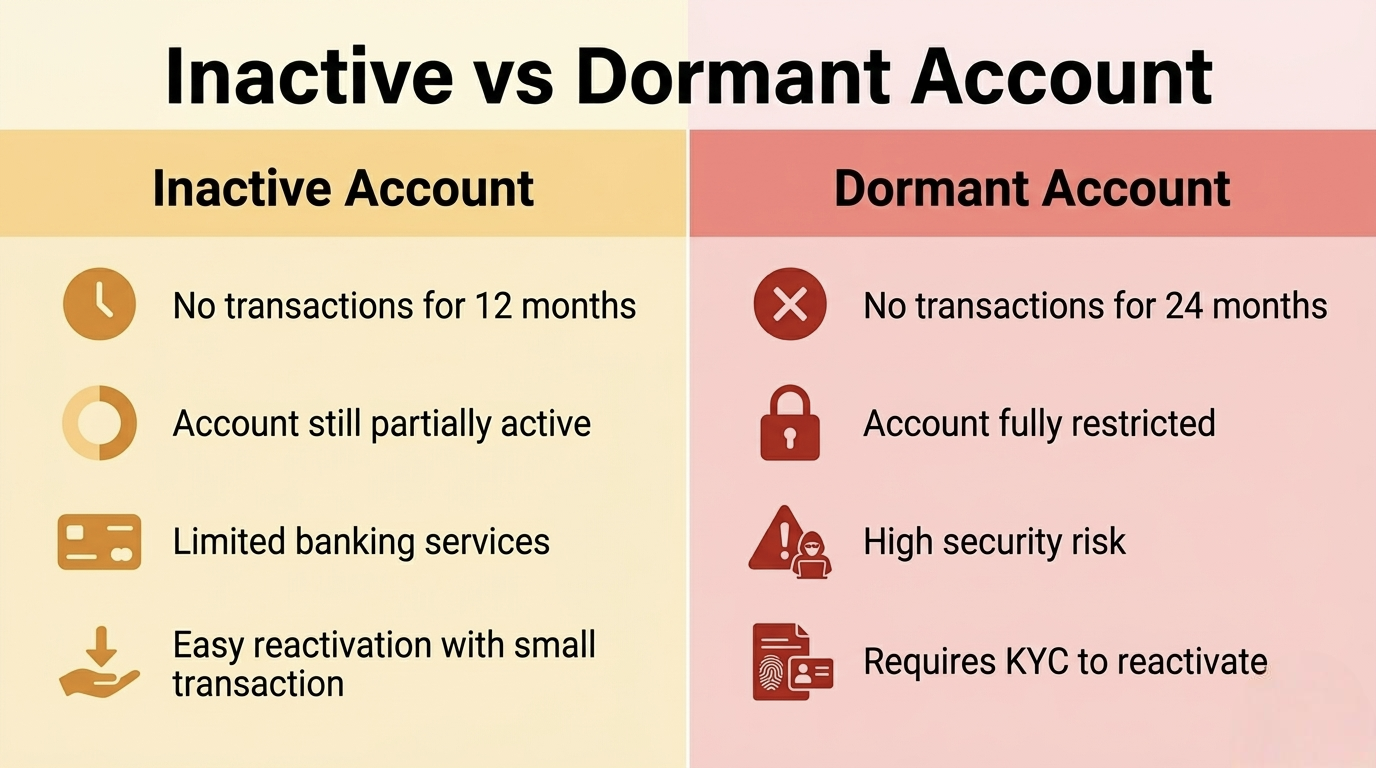

Dosto, sabse pehle to hum ye samajhte hain ki actually mein dormant account hota kya hai. RBI (Reserve Bank of India) ke rules ke anusar, agar aapne apne savings ya current account mein 24 mahine (2 saal) tak koi bhi transaction (jama/nikashi) nahi kiya hai, to bank use dormant account ki list mein daal deta hai.

Note: Yahan ek gaur karne wali baat ye hai ki agar aapne apne account mein paise jama kar rakhe hain aur bank unka interest deta hai aapko, to ye samajhne ki galti na karein ki aapka to transaction ho raha hai. Kyunki bank dwara diye gaye interest aur kaate gaye service charge ko bank transaction nahi manta. Bank sirf un transactions ko hi transaction manta hai jinhe aap NEFT, UPI, ya cheque ityadi se jama, nikashi ya transfer karte hain. Agar aap khud aisa nahi karte hain, to aapka account active nahi rehta.

Why You Should Close Dormant Bank Accounts? Why is it Important?

Maine bahut se logo ko dekha hai jo pehle account to khulwa lete hain lekin unka use nahi karte aur ye sochte hain ki account khula rehne do, kya farq padta hai? Lekin iske bahut saare nuksaan (disadvantages) hain jinke baare mein main aage aapko bata raha hoon:

- Non-Maintenance Charges: Kuchh savings accounts mein minimum balance maintain karke rakhna padta hai. Agar aap aisa nahi karte hain, to bank aap par penalty lagata rehta hai.

- Identity Theft Risk: Purane accounts hackers ka aasaan target hote hain. Iske kuchh mukhya karan main aapko bata raha hoon ki scammers aisa kyun karte hain:

- No monitoring: Jab aap kisi account ko lambe time tak use nahi karte, to aap uske app ko bhi open nahi karte hain aur usse jude SMS ko bhi nahi padhte. Scammer isi ka fayda utha kar aapke account se thoda-thoda paisa nikalte rehte hain, aur jab tak aapko pata chalta hai tab tak der ho chuki hoti hai.

- Physical documentation: Log aksar apne purane kagazo ko phenk dete hain. Lekin agar aapke ye phenke huye documents kisi galat haatho mein pahunch gaye, to wo inka galat istemal kar sakta hai.

- Mule account: Aajkal hackers/scammers isi tarike ka sabse jada use karte hain. Wo iske zariye scam karke aapke account mein paisa lete hain, phir usse kisi dusre account mein transfer kar lete hain, aur aap bewajah kanoon ke radar par aa jate hain.

- CIBIL Score Impact: Agar aapke account mein minimum balance maintain karne ki zarurat padti hai lekin na to aapne minimum balance maintain kiya hai aur na hi uska use kar rahe hain, to bank aapko penalty deta rahega jisse aapka balance negative mein chala jata hai. Agar aap ise jaldi pay nahi karte, to isse aapka credit score kharab hota jata hai.

Pre-Requisites

Aapko aise account ko band kar dena hi sabse behtar option hota hai jinka aap use nahi karte hain. Lekin account close karne se pehle ye kaam zaroor karein taaki beech mein koi rukawat (hindrance) na aaye:

- Zero Balance: Koshish karein ki account band karwane se pehle us account ka balance zero ho ya minimum ho. Agar balance jada hai, to use apne kisi dusre account mein transfer karwalein ya khud nikal lena chahiye.

- Stop Auto-Debits: Agar aapke us account se koi SIP, EMI, ya utility bill payments (bijli, pani ka bill) judi hain, to unhe cancel kar dein. Agar aap bina cancel kiye hi account close karwate hain, to account band hi nahi hoga. Agar process shuru bhi ho gayi, tab bhi account band nahi hoga jisse aapki EMI bounce hoti rahegi jiski aapko penalty deni padegi, aur aapka CIBIL score bhi kharab ho jayega. EMI aur utility bill na bharne par aapko legal notice bhi mil sakta hai. Isliye in sab pareshaniyo se bachne ke liye pehle hi dhyanpurwak apne EMI, SIP, aur utility bill ko is account se hatakar us account se connect kar lena behtar hai jise aap use kar rahe hain.

- Update KYC Documents: Check kar lein ki aapka Aadhaar aur PAN bank ke saath linked hai. Dormant account bina KYC update kiye close nahi hota.

- Registered Mobile Number: Dormant account ko band karwane ke liye aapka registered mobile number active hona chahiye OTP verification ke liye.

How to Close Dormant Account Online

Har bank (jaise SBI, HDFC, ICICI, Axis) ka official website ke page interface thoda alag ho sakta hai lekin process lagbhag same hi rehta hai:

Step 1: Login to Net Banking or Mobile App

Sabse pehle aap apne bank ki official website ya mobile app par jayein. Wahan apni User ID aur Password ka use karke login karlein. Agar aap password bhool gaye hain, to “Forgot Password” par click karke use pehle reset kar lein. Agar aapke paas User ID nahi hai, to sabse pehle apne bank ki Net Banking par register karlein, wahan se aap User ID aur Password khud se bana sakte hain.

Step 2: Check Account Status (Dormant vs Inactive)

Login karne ke baad aap dashboard par jaakar ‘Account Summary’ check karein. Wahan likha hoga ki aapka account Active hai ya Dormant. Yaad rakhein, zyadatar banks dormant account ko direct close karne ka option nahi dete, pehle use reactivate (phir se shuru) karna padta hai.

👉 Agar aap 12 months tak apne kisi account mein transaction nahi karte hain, to bank use inactive account manta hai aur jab 24 months tak koi transaction nahi karte hain, tab wo account dormant account ki list mein aa jata hai.

Step 3: Reactivate Your Account (The Most Important Step)

Account ko reactivate karne ke liye aapko ek chota sa request online submit karna hoga. Aap dashboard mein ‘Service Request’ ya ‘Customer Service’ dhundhna hai, usme andar aapko ‘Reactivation of Dormant Account’ ya ‘Activate Inactive Account’ ka option milega. Inme se aapko jo bhi mile uspar click karein. Ab aapko KYC karne ka option aayega; Aadhaar aur PAN number daal dena hai. Ab aapke registered mobile number par ek OTP aayega, us OTP ko fill up karke submit kardein.

- Small Transaction: Ab aapko ek transaction karna hai. Aap 100 ya 200 rupaye credit ya deposit kar sakte hain. Kuchh banks sirf ek ₹10-20 ki transaction karne se hi account reactivate kar dete hain.

- Video KYC: Aajkal HDFC aur Kotak jaise banks ghar baithe Video KYC ki facility dete hain. Aapko bas apna original PAN dikhana hota hai. Bas isi se aapka account active ho jata hai; kabhi-kabhi transaction ke liye bhi bola ja sakta hai.

Dormant account band karn ek achha faisla hai, lekin iske sath-sath aapko apne accounts jinhe aap use karte hai, unki dusri important details par bhi dhyan dena chahiye. Jaise ki nominee update karna, taki future me koi problem na ho. Ghar baithkar nomination update karne ke liye aap hamari detailed guide Bank Account mai Nominee Kaise Change kare, isme sari process step by step batayi hai.

Step 4: Raise Account Closure Request

Ek baar account active ho jaye, to Service Requests ya Other Services section mein jayein. Wahan aapko Account Closure ka option milega. Yahan aapko ek valid reason (kaaran) dena hoga. Aap “No longer needed” ya “Moving to another city” select kar sakte hain, ya phir koi apna personal reason bhi bata sakte hain.

Step 5: Final Verification via Digital Signature (OTP)

Sabse last aur important step hai verification. Aapke registered mobile number par ek 6-digit ka OTP aayega. Use enter karte hi aapki request submit ho jayegi.

What if Full Online Closure is Not Available? (Branch vs Online)

India mein abhi bhi kuchh sarkari (Public Sector) banks poori tarah online closure allow nahi karte. Agar aapke bank app ya Net Banking mein account closure ka option nahi mil raha, to ye alternative raasta apnaein:

- Email Request: Sabse pehle aap apne bank ki official website se Account Closure Form download karlein, uska print nikalwa kar use fill karke scan karein aur apne registered email ID se manager ko mail karein.

- Courier Service: Aap account closure form fill karke KYC documents ke saath apne home branch ko courier kar sakte hain.

- Branch Visit (Last Option): Agar online wale sabhi tarike fail ho jayein, to aapko ek baar branch jaakar ‘Closure Request’ deni hogi. Wahan aapko cheque book aur debit card surrender (waapas) karna pad sakta hai. Yaad rakhein, agar aap branch visit karein to apne KYC documents saath le jayein aur unki copy aur bank passbook, cheque book, ATM card/debit card saath lekar jayein jisse aapko baar-baar branch jaane ki zarurat na pade.

Charges for Closing a Dormant Account (RBI Guidelines)

RBI ke mutabik:

• Agar account 1 saal se purana hai, to closure charges NIL (Zero) hote hain.

• Agar aap account khulne ke 14 din ke andar band karte hain, tab bhi koi charge nahi lagta.

• Agar account 15 din se 1 saal ke beech band kiya jata hai, to bank ₹100 se ₹500 tak ki penalty le sakta hai.

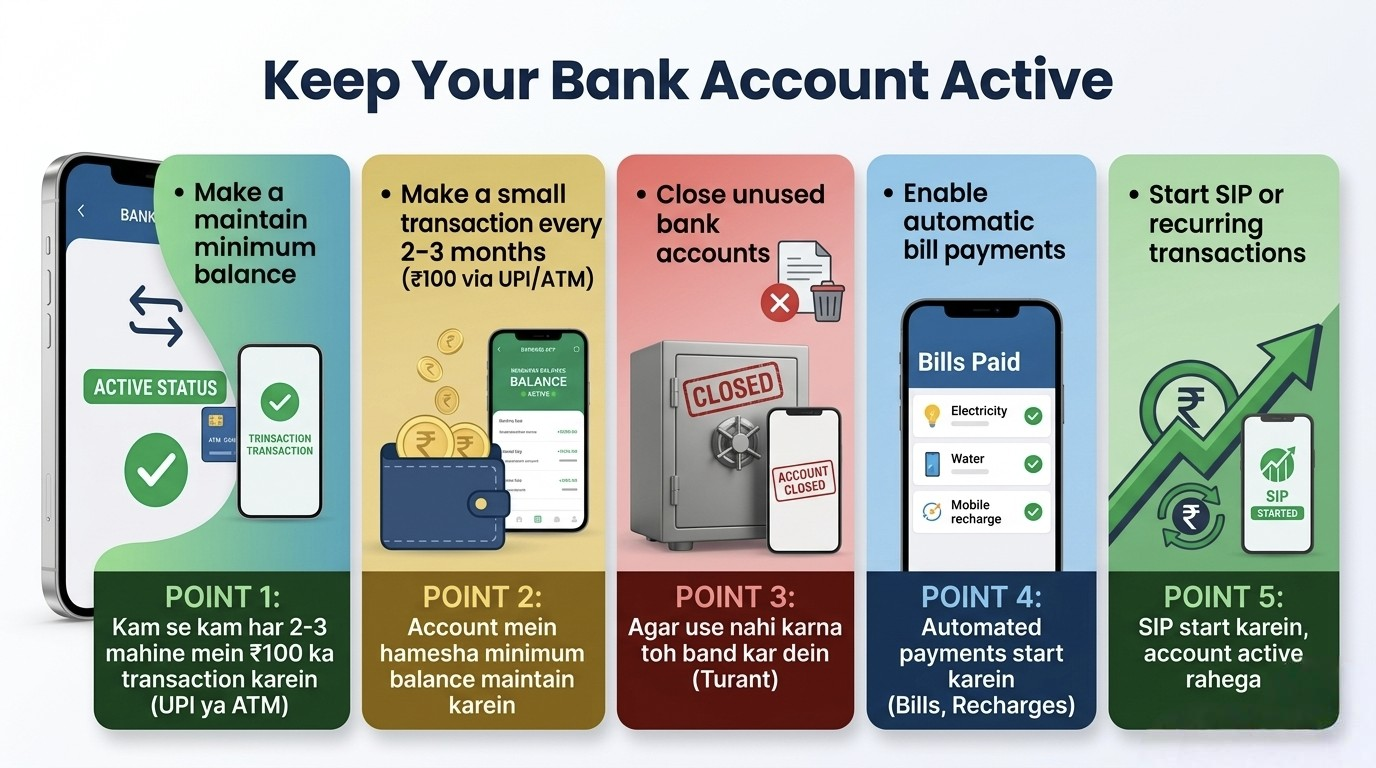

How to Prevent Your Account from Becoming Dormant Again?

Agli baar aapka account dormant na ho, iske liye ye tips follow karein:

- Har 2 se 3 mahine mein kam se kam ek baar ₹100 ka transaction (UPI ya ATM) zaroor karein.

- Account mein hamesha balance maintain karein.

- Agar aap account use nahi karna chahte, to use turant band kar dena hi behtar hai.

- Apne account se automated payment chalu rakhein jaise ki electricity bill, water bill, mobile recharge etc.

- Aap chahe to SIP bhi start kar sakte hain apne account se. Har mahine aapke account se paise katenge to aapka account active bana rahega, account dormant nahi hoga.

⚠️ Caution: Ek baat jo aapko account closure ke time yaad rakhni hai—koshish karein ki aapka account balance zero ho. Agar aapka account negative hai, to pehle aapko wo amount pay karna hoga uske baad hi aap apne account ko close kar sakte hain.

Kripaya dhyan de, bank account se jude niyam samay-samay par badalte rehte hain. Dormant aur inactive accounts ko lekar adhikarik jankari aur latest guidelines ke liye aap Reserve Bank of India (RBI) ki official website par ja kar check kar sakte hain, jo India mein banking sector ko regulate karti hai. Is article mein di gayi jankari sirf education purpose ke liye hai. Bank se juda koi bhi bada faisla lene se pehle hamara Disclaimer page zaroor padh lein taaki aapko hamari policies ki poori jankari mil sake.

Personal Advice:

Dormant account ko band karna sirf bank ki file kam karna nahi hai, balki aapki financial safety ke liye bhi zarori hai. Meri advice yahi hai ki pehle online Video KYC ka use karke account reactivate karein, kyunki ek baar account active ho gaya, to closure ka rasta aasaan ho jata hai. Account band hone ke baad bank se Final Statement aur Acknowledgement Receipt zaroor lein jisse aapko confirm ho sake ki aapka account band ho chuka hai.

Iske saath-saath aapko kuchh aur baato ka bhi dhyan rakhna hoga: Account band hone ke baad kisi ko us account ka cheque na dein. Isse aapko kaafi nuksan ho sakta hai kyunki aapka cheque bounce hoga. Agar aap aisa karte hain, to bank aapke kisi dusre account se penalty charge kar sakta hai, aapka CIBIL score kharab ho sakta hai. India mein Negotiable Instruments Act, 1881 ke Section 138 ke tehat closed account ka cheque dena ek criminal offense maana ja sakta hai jiske liye aapko saja bhi mil sakti hai.

Disclaimer (Zaroori Sochna)

Dhyan dein: Is post mein di gayi jaankari sirf educational aur informational purpose (shiksha aur jankari) ke liye hai. Bank ke rules, charges, aur online process samay-samay par badalte rehte hain. Hum kisi bhi bank ke official representative nahi hain. Kisi bhi transaction ya account closure se pehle, kripya apne bank ki official website par jayein ya apni nazdiki branch visit karein. Kisi bhi financial loss ya galat transaction ke liye Dhruv Guides ki koi jimmedari nahi hogi.

❓ FAQs: Frequently Asked Questions

Dormant account se related sabse jada puchhe jane wale sawal kuchh is tarah se hai:

Q1. Kya dormant account band karne ke liye paise dene padte hain?

Nahi, agar account sirf 14 din pehle hi open hua hai ya 12 mahine se purana hai, to zyadatar banks koi charge nahi lete. Lekin purane dues (baaki paise) clear karne honge.

Q2. Account band hone mein kitna time lagta hai?

Request submit hone ke baad usually 3 se 7 working days lagte hain.

Q3. Mere account mein negative balance hai, kya wo close ho jayega?

Nahi, agar aapka balance negative hai, to pehle aapko wo arrears (pichla bakaya) pay karna hoga, tabhi closure process shuru hoga.

Q4. Kya main band account ko phir se khulwa sakta hoon?

Nahi, permanent closure ke baad aap us account ko phir se activate nahi karwa sakte. Aapko dusra account open karwana padega.

Q5. Kya online account band karne ke liye cheque book surrender karni hogi?

Online process mein aapko bas ek declaration deni hoti hai ki aapne saari stationeries (cheque book, card) destroy kar di hain.

3 thoughts on “How to Close Dormant Bank Account Online in India 2026: Step-by-Step Guide”